Valuación de intangibles

Valuación de Intangibles

índice

Importancia de Valuar Activos Intangibles

La apreciación y comprensión de los recursos intangibles representa uno de los aspectos clave en la evaluación que otorga una ventaja competitiva para asegurar la sostenibilidad y expansión de una industria o competencia. Los activos intangibles se describen como «aquello que carece de una forma física o visible, pero que puede manifestarse a través de intereses económicos, contratos o documentos», la mayoría de las empresas poseen aproximadamente un tercio de sus activos en forma de recursos intangibles, los cuales suelen ser subestimados en su valoración.

¿Qué intangibles valuamos?

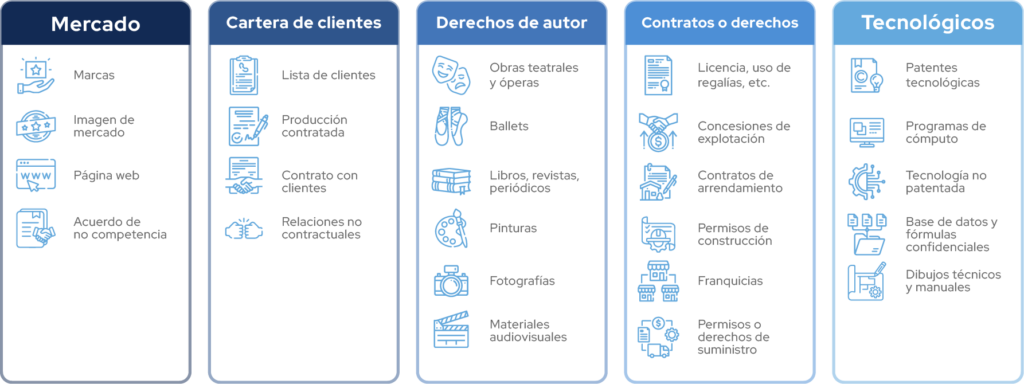

Mercado:

- Marcas (Nominativas, Innominadas, Tridimensionales Mixtas)

- Imagen de Mercado

- Páginas Web

- Acuerdo de No Competencia

Relacionados a Cartera de Clientes:

- Lista de clientes

- Producción Contratada

- Contrato con Clientes Relaciones no Contractuales

Intelectuales o Artísticos (Derechos de Autor):

- Obras teatrales, operas, ballets

- Libros, revistas, periódicos,

- Pinturas, Fotografías, Materiales audiovisuales.

Contratos o Derechos:

- De licencia, el de uso y regalías Contratos de publicidad, construcción, administración, servicio o suministro

- Concesiones de explotación

- Contratos de Arrendamiento

- Permisos de Construcción

- Franquicias

- Permisos o derechos de suministro.

Tecnológicos:

- Patentes tecnológicas Investigación y desarrollo en proceso

- Sistema de cómputo así como de licencias, programas de cómputos, etc.

- Tecnología no patentada

- Base de datos Procesos y formulas confidenciales

- Dibujos técnicos y manuales

Propósito de valuar intangibles

El objetivo de esta valuación es principalmente :

- Compra-Venta o Transferencia del Intangible

- Determinar un valor real del patrimonio

- Reconocimiento anticipado del Good Will

- Consolidación de Reportes Financieros

- Fusiones

- Adquisiciones

- Litigios

- Garantía Fiscal

- Joint Venture

- Estrategia Fiscal

Consideraciones para la Elección de la Metodología de Valuación

- Propósito y objetivo del análisis

- Definir el activo intangible del sujeto

- Comprender los derechos legales sujetos al análisis

- Fecha de valor

- Consideraciones de mayor y mejor uso

- Redacción de informes: contar un análisis de una historia debe ser replicable.

Hay que tomar en cuenta lo siguiente:

- Historial y desarrollo del activo intangible

- Propietario u operador, o ambos

- Licenciatario o licenciante, o ambos

- Operaciones dentro de la industria así como datos de precios

- Entorno competitivo

- Activos intangibles corporativos comerciales, costo y tratamiento

Métodos de valuación de activos intangibles

Los métodos de valoración comúnmente utilizados para asignar valor a los activos intangibles se basan en el mercado mismo y la valoración requiere una medida de valor económico.

Metodología de Ingresos:

El modelo basado en los ingresos se usa mejor cuando el activo intangible genera ingresos o permite que el activo genere flujos de efectivo, las ganancias, al igual que otras asignaciones de valoración, se centran en las ganancias futuras de la transición tecnológica.

Metodología de Múltiplos:

El proceso es el siguiente:

1) Múltiplos de cotización con base en Ingresos Netos (Net revenues) – Top Line. Ej: (EV / Revenues)x

2) Múltiplos de cotización con base en Utilidades de operación con y sin D&A (EBITDA y EBIT) – Middle Line. Ej: (EV / Ebitda)x & (EV / Ebit)x

3) Múltiplos de cotización con base en Utilidades Neta e Ingresos Netos por acción (Bottom Line) Ej: PER (price earning ratio) Price to Sales x

Metodología de Costos:

El análisis basado en costos se basa en principios económicos alternativos y generalmente ignora la magnitud, el momento y la duración de los beneficios económicos futuros, así como los riesgos de operar en condiciones competitivas, los costos iniciales representan solo los costos reales incurridos para desarrollar el activo, el precio de la nueva copia significa el precio actual de la misma propiedad nueva, nuevo costo de reemplazo significa el costo actual de una nueva propiedad similar. El precio de una nueva copia es el precio actual de la misma propiedad nueva. El nuevo valor de reemplazo es el precio actual de una propiedad nueva similar que tiene el valor de tasación más similar. En la mayoría de los casos, el nuevo costo de reemplazo es el enfoque basado en costos más simple y significativo para el valor de los activos, se deben tener en cuenta diferentes tipos de obsolescencia, como funcional, técnica y financiera, al estimar los nuevos costos de reemplazo.

Otros métodos de valuación de intangibles

- Método del costo

- Método de precios en el mercado

- Método de Ingresos o (EVA)

- Valoración basada en posicion en el mercado

- Navegador Skandia

- Relief from Royality Method

- EVA

- DCF (Residual Dinámico)

- MPEEEM

- Diferencial Value Methods

- WWM

- INTERBRAN Method

- VC approach

Beneficios de Valuar intangibles

1)Beneficio patrimonial Con el cual los activos intangibles empresariales estarán correctamente valuados en parámetros de mercado.

2) Beneficio financiero Las empresas con una valoración justa de los activos intangibles suelen ser más atractivas para las instituciones financieras a la hora de proporcionar líneas de crédito y financiación.

ANEPSA GLOBAL

Con Anepsa Global es posible que se realicen este y otro tipo de avalúos, contactanos dejando tus datos o mandando un mensaje por nuestra redes sociales, estamos para brindarte asesoría y guiarte con el fin de que conozcas qué tipo de avalúo te conviene más.